Dados Econômicos

Quem sabe um dos dados mais importantes para acompanharmos no momento seja a inflação, pois ela seria um drive para queda de juros, o que seria o drive para valorização de ativos negociados em bolsa.

Vários fatores estão contribuindo para que a inflação não vá para a meta e vários fatores estão contribuindo para que a Selic não caia. Como já escrevi, quando da última decisão do Copom, minhas expectativas são de dois cortes de 25 bps nas próximas duas reuniões e depois disso teremos as reuniões já no pós-eleição. Uma inflação benéfica poderia levar a cortes mais significativos nos juros.

Por isso, vamos acompanhar com lupa qualquer desses dados.

No último relatório já escrevi sobre o IPCA que veio baixo, abaixo das expectativas; no entanto, a guerra retomou e o petróleo voltou a subir com força e isso impacta a inflação por aqui. O Governo tenta controlar um pouco deste impacto com subsídios e agora aumentando, mais uma vez, o percentual do etanol na gasolina. Segura, mas não muito. A vantagem é que o dólar caiu um pouco, o que também ajuda a segurar a inflação por aqui. Mas, evidentemente que um fator importante para a inflação recuar seria a guerra encerrar e o petróleo ter uma queda consistente, mas, isso fica dentro das imprevisibilidades da vida.

Só uma pausa sobre o IPCA e a sua inflação. O IPCA vai medir o preço do combustível agora com quase 1/3 de etanol, mas, isso tende a fazer os carros consumirem mais, ou seja, o que você sente no aumento do seu custo com combustível é maior do que o IPCA capta. É pouca coisa, mas é de pouca coisa em pouca coisa que muitas vezes você fica com o gosto amargo de o IPCA não refletir o seu real aumento do custo de vida. Não vou me estender nisso, vários fatores contribuem para isso, o Itaú já até mediu o chamado IPCA Private, a FGV permite que você calcule a sua inflação individual e assim por diante. A verdade é que a inflação oficial é o IPCA e isso é a inflação, a sua percepção é outra situação. Apesar de ser outra situação, alguém que vai viver de investimentos precisa entender esse nível de complexidade e se preparar para isso.

Pausa feita, seguimos para o ponto que me fez escrever sobre a inflação e com esta longa introdução, a queda no setor de serviços em maio. Segundo o IBGE, o setor observou uma retração de -0,40% na passagem de abril para maio. Isso é importante pois o setor representa um pouco mais de 1/3 do IPCA e, tradicionalmente, é o setor mais resiliente da inflação, ou seja, podemos acompanhar a inflação reduzindo em várias linhas, mas o setor de serviço por vezes segue ali “atrapalhando”.

É apenas um mês de retração. Caso o setor siga arrefecendo, não só vai impactar o PIB, como pode passar a segurar a inflação. Por isso, vamos ficar de olho nesse item e nas prévias de inflação que estão para ser divulgadas.

Dito isso, passo a compartilhar com o assinante um texto que escrevi nas últimas semanas para me ajudar a refletir sobre o que olhar para os investimentos em renda variável no Brasil e o que esperar dos próximos meses. O texto é longo e não vai mudar a sua decisão de nada agora, então, caso não tenha tempo, leia quando o tiver.

O futuro dos juros e dos investimentos no Brasil – Uma visão sobre a Selic Real

A tarefa de investir: comparar

Investir é uma tarefa de comparar, escolher e compor a carteira com base em nossos objetivos. Deixando de lado a parte da composição personalizada — que é algo muito individualizado e não cabe tratar de forma genérica neste texto —, podemos olhar para os investimentos como uma arte de comparar.

Comparamos retornos e riscos entre os mais diversos investimentos para fazer nossas escolhas: qual ativo comprar agora, ou em qual deles pesar um pouco mais a mão neste momento.

A comparação mais comum é com a chamada taxa de juros de baixo risco — já que não existe investimento sem risco algum. No Brasil, costumamos usar as taxas das NTN-Bs (Tesouro IPCA+) de 10 ou 20 anos, por se tratar de um juro real com prazo mais longo.

Investimentos que envolvem mais risco, como ações ou FIIs, oscilam à medida que as taxas das NTN-Bs variam: quanto mais elevadas estas, mais aqueles caem; quanto mais baixas, mais os ativos de risco tendem a se valorizar. Não é uma equação obrigatória, mas é assim que costumam se comportar na prática. E as oscilações geralmente se dão com base nas variações das NTN-Bs, e não propriamente na Selic, uma vez que aquelas costumam antecipar o movimento desta e gerar o movimento dos demais investimentos antes. É como dizer que o mercado antecipa o que está por vir.

Dito isso, para avaliarmos onde investir o nosso dinheiro — ou em que medida assumir mais risco —, é fundamental entender o momento atual das NTN-Bs. É esse o grande objeto deste texto, sem, evidentemente, buscar prever o que vai acontecer, mas buscar um caminho de entender o que está acontecendo e o que está nos levando a ver que o CDI espanca os nossos investimentos.

Diferentemente de outros textos que costumo escrever, começarei pelas minhas conclusões. Assim, quem quiser apenas lê-las sem percorrer toda a análise que me levou até elas, fique à vontade. Já adiantando que são conclusões que podemos chamar de precárias: estão sempre sujeitas a revisão conforme os fatos evoluem. E vão evoluir.

A Selic Real: o problema central

O conjunto de dados que analisei e apresento na sequência, somado à minha experiência como investidor e analista, me levou a alguns pontos que considero cruciais.

- Atualmente, a Selic real — a taxa acima da inflação — está acima da NTN-B longa, e este é o grande problema que tenho identificado e que parece ter retirado a bússola de muitos investidores. Ao mesmo tempo, faz com que o CDI se torne mais que imbatível.

- A Selic real acima da NTN-B é uma exceção, não a regra. Ocorreu apenas duas vezes desde 2007, sendo que só agora é que estamos vendo ficar nesses patamares por tanto tempo.

- Na primeira vez, o fenômeno surgiu como derivada de uma cadeia de eventos que começou com o excesso de gastos do Governo a partir de 2013, agravando-se quando o Governo entrou em campo deficitário no final de 2014 — sem interromper a trajetória. Isso alimentou uma inflação elevada, que forçou a alta da Selic. A partir de setembro de 2016, um novo governo reduziu o ritmo dos gastos e, mesmo permanecendo no campo deficitário, essa desaceleração — combinada com a Selic elevada e uma crise econômica — fez a inflação ceder. Conforme a inflação recuava, a Selic real foi subindo relativamente, até ultrapassar a NTN-B. Os cortes de Selic que vieram depois trouxeram a Selic real de volta para abaixo da NTN-B, mantendo-a nesta situação por um tempo relativamente curto e com uma clara visão de mudança.

É importante ressaltar: a Selic real acima da NTN-B não é consequência imediata do aumento de gastos, mas sim uma derivada futura de toda essa cadeia de fatos. A sequência naquela segunda vez foi, portanto: aumento do déficit público → aumento da inflação → alta da Selic → redução do déficit (sem chegar ao superávit) → queda da inflação e da Selic → Selic real acima da NTN-B → continuidade da queda → Selic real abaixo da NTN-B novamente. A alta da inflação não é culpa só do déficit público, evidentemente, mas também por causa dele.

- Já na segunda vez — o ciclo atual —, o fenômeno se iniciou mesmo com o Governo ainda no campo superavitário: os gastos cresciam, mas as receitas ainda os cobriam. Quando a inflação começou a recuar e a Selic permaneceu em patamares muito elevados por tempo demais, a Selic real ultrapassou a NTN-B. Quando o Copom começou a reduzir a Selic, o Governo já estava no campo deficitário e ampliando o déficit, o que impulsionou nova alta de inflação. Com o IPCA de 12 meses superando a banda de tolerância, o Copom elevou rapidamente os juros de 10,50% para 15%. Ocorre que, neste ciclo, a inflação não subiu na mesma proporção que a Selic — e foi exatamente essa assimetria que mantém a Selic real acima da NTN-B até hoje.

A sequência desta vez foi mais intrincada: redução do superávit primário com Selic elevada → queda da inflação → Selic real acima da NTN-B → continuidade da desinflação até o centro da meta → pequena redução da Selic → aumento dos gastos públicos, passando ao campo deficitário → nova alta de inflação → redução do déficit → nova pressão inflacionária (reflexo defasado do gasto anterior) → Selic real levemente abaixo da NTN-B → nova alta da Selic → Selic real acima da NTN-B → novos aumentos de gastos → inflação persistentemente fora da meta e Selic real muito acima da NTN-B.

Conclusões sobre a Selic Real elevada

O Copom possivelmente cometeu não dois, mas três erros sequenciais, que ficam evidentes ao se observar os gráficos de inflação e Selic.

Primeiro erro: quando a inflação começou a subir, o Copom manteve a Selic em 2% por tempo excessivo, gerando uma Selic real negativa por um período prolongado. Foi a época do “A renda fixa morreu”. Era um momento extremo da pandemia, de difícil julgamento — isso precisa ser reconhecido —, mas o fato é que essa demora para agir provavelmente contribuiu para levar a inflação a 12%, obrigando depois uma alta da Selic até 13,75% para contê-la.

Segundo erro: quando a inflação caiu rapidamente em 2022, demorou-se demais para iniciar os cortes da Selic. Em vez de fazer como em 2016 — quando a Selic começava a ceder à medida que a inflação recuava um pouco —, optou-se por aguardar que o IPCA atingisse o centro da meta para só então começar os cortes. Resultado: a Selic real ficou muito alta por muito tempo. Se olharmos o gráfico acima, em todas as vezes a Selic vai sendo cortada à medida que a inflação vai cedendo, mantendo a Selic Real em patamares contracionistas e não exageradamente contracionistas, com exceção desta vez.

Terceiro erro: quando a inflação voltou a subir em meados de 2024, a Selic foi elevada de forma agressiva. É legítimo questionar se deveria subir — mas até 15%? Para ter uma referência: quando o IPCA chegou a 12%, a Selic foi a 13,75%. Então, quando o IPCA se aproximava de 5%, seria realmente necessário levar a Selic a 15%, tornando o Brasil o país com o maior juro real do mundo? Importante, aqui já tínhamos uma composição do Banco Central diferente da anterior.

São esses pontos — que aponto como dúvidas, não como certezas — que colocam a Selic real nos patamares extremamente elevados que vivemos hoje, por um período muito longo, e de difícil correção. Apontar erros, ou possíveis erros, em perspectiva é fácil, o difícil é tomar as decisões com o contexto que se tem. Assim, o objetivo não é ter viés político ou criticar as próprias decisões, mas entender o que está acontecendo com os nossos juros.

E o ponto que comecei a me questionar é: O Copom não teria notado isso agora? Será que a última decisão e a última ata não deram sinais disso? E como solucionar este problema?

Soluções possíveis para o problema

A saída passa por questões de difícil resposta: como o Copom reduz a Selic com a inflação ainda subindo, ainda que moderadamente? E como fazê-lo sem reconhecer publicamente que as decisões anteriores foram equivocadas — o que poderia ser ainda mais danoso à credibilidade da instituição, deixando-a vulnerável à acusação de tentar apagar o fogo jogando gasolina?

Curiosamente, a última ata do Copom parece sinalizar que a instituição começou a reconhecer a complexidade da situação em que se colocou: há sinais de que pretende reduzir a Selic mesmo com a inflação subindo, vamos assim dizer, o que gerou bastante ruído no mercado financeiro.

O quadro atual é este: a Selic real está muito acima da NTN-B longa, há um período muito extenso, como resultado de uma Selic elevada cuja função era derrubar a inflação, mas que não está conseguindo produzir o efeito desejado na intensidade esperada. A inflação não cede como deveria, mas também não dispara — o que sugere que o juro real precisaria ser contracionista, mas não tão contracionista quanto está.

Surge aqui uma pergunta incômoda: a Selic muito elevada está deixando de ser o remédio e começando a ser o veneno? A Selic real muito alta não apenas mantém a NTN-B longa elevada, como começa a aumentar o risco de que ela suba ainda mais. Afinal, como dito no início, investir é comparar: se todos preferem ficar na Selic, a NTN-B só se tornará atrativa se oferecer taxas ainda maiores.

Cenários possíveis daqui para frente

O que acontece de agora em diante?

O Governo precisa conter os gastos públicos — o que, com os juros no patamar atual, poderia contribuir para reduzir a inflação. Mas conta-se agora com um fator externo complicador: a guerra em curso gera pressão sobre o barril de petróleo, o que por sua vez pressiona a inflação e torna o equilíbrio ainda mais difícil de alcançar.

Com uma redução da inflação, ainda que temporária, o Copom — que parece estar disposto a reconhecer certo excesso no patamar atual da Selic — poderia fazer cortes mais expressivos nos juros, buscando ajustar rapidamente essa distorção antes que uma nova rodada de gastos do Governo empurre a inflação de volta para cima.

Se o Governo não contiver os gastos, a inflação dificilmente cederá de forma sustentada — mas também não deve explodir, uma vez que a Selic ainda exerce alguma contenção. Nesse caso, continuaríamos com uma Selic real muito elevada, o que poderia levar a NTN-B longa a ultrapassar os 8% — gerando pressão sobre todos os ativos de renda variável, como ações e FIIs, além da própria renda fixa.

Quanto ao período pré-eleitoral: até as eleições, o Governo provavelmente não reduzirá os gastos de forma relevante, o que limita o espaço para cortes expressivos da Selic. Dito isso, dada a magnitude do excesso atual e o caráter claramente temporário da conjuntura eleitoral, não descartaria que o Copom faça cortes de 25 bps nas duas reuniões anteriores às eleições e, depois, interrompa ou acelere o ciclo conforme os dados aparecerem, que não obrigatoriamente dependem da eleição.

Os cenários que vislumbro são os seguintes.

Até a eleição:

- O Governo não reduz os gastos, a inflação permanece fora da meta mas não de forma extrema, a Selic real segue acima das NTN-Bs longas — que por sua vez não recuam. Nesse cenário, não há urgência em migrar recursos atrelados ao CDI para renda variável.

Após a eleição — três possibilidades:

- O atual Presidente perde as eleições: os investidores passam a precificar um ajuste fiscal e os juros futuros começam a cair antes mesmo que a Selic ou a inflação cedam. Vimos exatamente isso no processo de impeachment da Dilma: antes de ela ser afastada do cargo, antes de as despesas do Governo serem cortadas — aliás, com elas ainda subindo —, antes de a inflação ceder e antes de a Selic baixar, as NTN-Bs já caíam com força e a renda variável valorizava de forma expressiva.

- O atual Presidente vence e decide reduzir um pouco os gastos: não necessariamente uma reforma fiscal ampla, mas uma moderação. Nesse caso, a inflação cederia gradualmente; o Copom aproveitaria a janela para ajustar a Selic muito elevada, com cortes mais consistentes — quem sabe da ordem de 75 bps, talvez até 100 bps por reunião. O impacto significativo na valorização dos ativos, neste cenário, viria depois das primeiras reduções de inflação e dos primeiros cortes de juros, pois dificilmente se daria o benefício da dúvida como o item anterior.

- O atual Presidente vence e mantém o ritmo atual de gastos: o Copom ficaria encurralado: precisaria manter a Selic elevada para não perder a credibilidade, mas a inflação, contida pelo próprio nível de juros, não subiria muito. Isso manteria a Selic real muito elevada, o que poderia levar as NTN-Bs longas a superar os 8% — pressionando os ativos de renda variável que ainda não precificaram esse cenário, enquanto os que já o fizeram — como o setor de construção civil e partes do varejo — tenderiam a se manter. Esse é o pior cenário, pois poderia passar a gerar impacto no PIB e gerar confusão política, gerando mais ruídos e mais quedas.

- Não trabalho com o cenário de o atual Presidente vencer e promover uma reforma fiscal ampla, salvo se ele passar a defendê-la abertamente como parte do seu programa de governo.

O que fazer com os investimentos

Trabalho com três cenários. Em dois deles os ativos se valorizam — um mais rapidamente, outro de forma mais gradual —, envolvendo tanto renda variável quanto renda fixa. No terceiro cenário, o mais pessimista, a renda fixa possivelmente desvalorizaria na marcação a mercado, parte da renda variável ficaria de lado ou até valorizaria pelo excesso de pessimismo já embutido nos preços, e outra parte desvalorizaria.

Assim, em três cenários, dois são favoráveis e um é intermediário. Por isso, não vejo motivo para não estar posicionado em renda variável ou aplicado em NTN-Bs. Se os cenários otimistas se concretizarem, a carteira valoriza de forma expressiva; se o pessimista prevalecer, a carteira possivelmente não recuaria tanto quanto já está descontada.

Uma forma de equilibrar a incerteza — considerando que os dados disponíveis até o momento apontam para uma vitória do atual Presidente — seria segurar parte dos novos investimentos, especialmente em FIIs que já negociam próximos ao preço justo com base na NTN-B atual (como alguns FIIs de tijolo), deixando esse recurso em CDI por enquanto. Com o CDI gerando juros reais muito elevados e uma carteira já estruturada para aproveitar os cenários otimistas, a diversificação passa a fazer bastante sentido neste momento. Este é um cenário que pode mudar a qualquer momento e o principal gatilho que vejo para uma mudança e que não seja político é a inflação. Cenários de queda de inflação podem gerar cortes da Selic, cortes substanciais como escrevi acima, o que poderia gerar fluxo para os investimentos de maior risco. Mas para isso não ser um voo de galinha será necessária alguma medida de redução dos gastos fiscais.

Um ponto importante. Eventual “descarregar” do CDI poderia ser feito se observarmos a inflação cedendo. Estou convencido que o Copom pode fazer cortes substanciais na Selic, mas para isso ele precisa que a inflação colabore e, para isso acontecer, parece que o Governo precisa colaborar também. E em vez de acompanharmos a inflação, para anteciparmos, precisamos acompanhar os gastos do Governo, a guerra e o PIB, pois eles vão gerar influência direta na inflação.

Sobre o conselho de segurar um pouco mais o caixa, segurar um pouco mais dividendos, evidentemente que isso tudo é dito de forma genérica e cada investidor precisa calibrar os seus investimentos dentro de sua estratégia, mas essas informações auxiliam muito.

Dito tudo isso, passemos agora à análise dos dados que compilei e à forma como os interpreto — o caminho que me levou às conclusões apresentadas no início.

O gráfico que embasa a reflexão

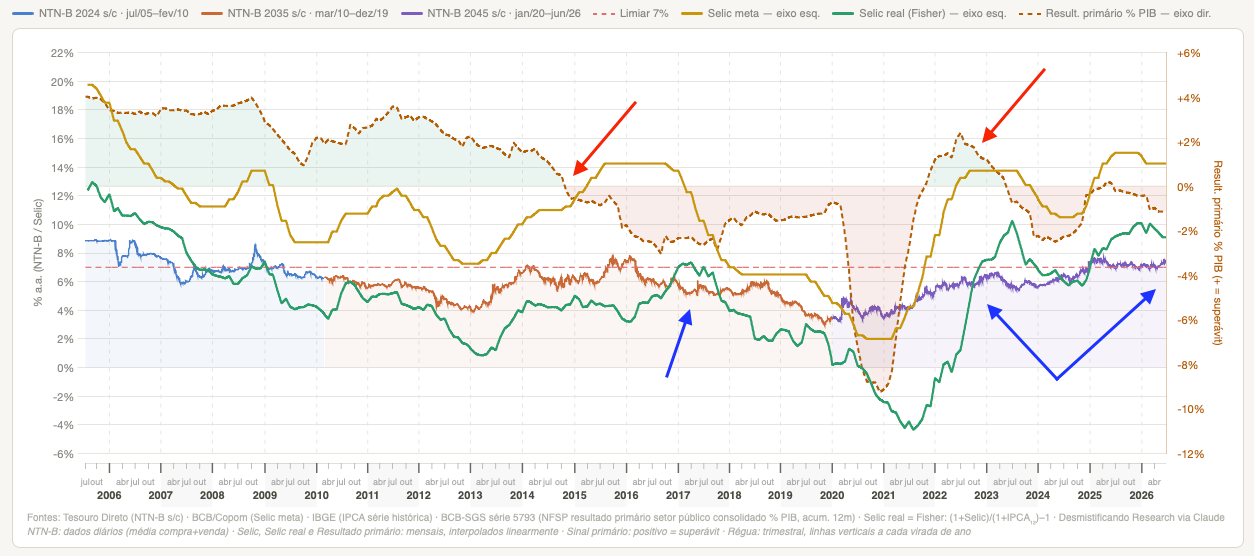

O gráfico a seguir reúne uma série de informações: NTN-Bs com prazo aproximado de 20 anos, Selic nominal (a meta do Copom), Selic real (descontada a inflação dos últimos 12 meses) e resultado primário do Governo em percentual do PIB.

Os dados foram compilados da seguinte forma:

· Para a Selic: utilizei a série histórica do Banco Central. Para a Selic real, apliquei o desconto do IPCA acumulado dos 12 meses anteriores, com base nos dados oficiais do IBGE.

· Para as NTN-Bs: baixei o histórico completo de taxas do Tesouro Direto e, com o auxílio de inteligência artificial, encadeei as séries das NTN-Bs 2024, 2035 e 2045, de forma a manter sempre um prazo entre 15 e 25 anos. Até 2010, usei a NTN-B 2024; de 2010 a 2019, a NTN-B 2035; e a partir de 2020, a NTN-B 2045.

· Para o resultado primário: utilizei a série 5793 do Banco Central, que traz o resultado primário total do setor público consolidado.

Vamos aos pontos de reflexão.

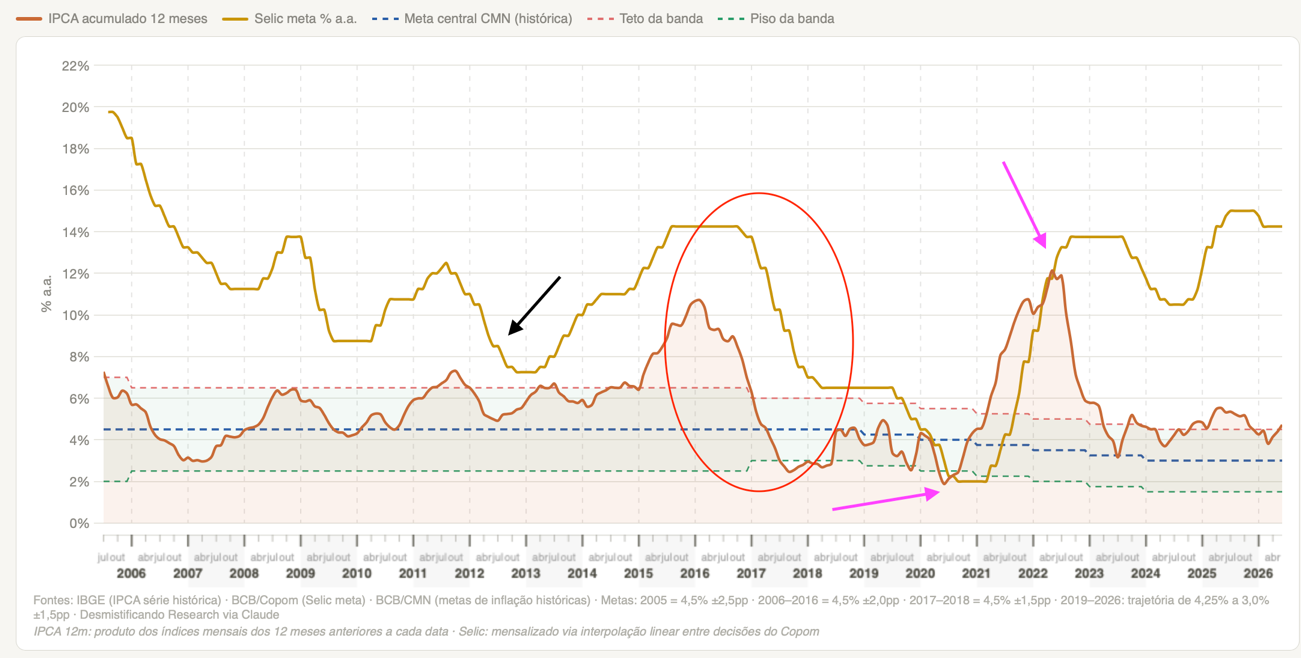

Limiar de 7% — linha vermelha horizontal tracejada: o objetivo dessa linha é visualizar quantas vezes e por quanto tempo a NTN-B ficou acima de 7%. As NTN-Bs são representadas pela linha contínua que muda de cor ao longo do tempo (azul, laranja e roxo). De meados de 2005 até abril de 2007, a NTN-B esteve acima dos 7%. Nesse período, o Brasil ainda trabalhava para reduzir a Selic, que havia subido muito em razão da crise de confiança que se instalou logo após a primeira eleição do Lula — com o dólar disparando, gerando inflação elevada, e a Selic chegando a 26,50% em fevereiro de 2003. Some-se a isso o escândalo do Mensalão, e tínhamos um ambiente de estresse máximo, com os juros longos buscando seu equilíbrio.

Depois desse período, a NTN-B se manteve quase sempre abaixo de 7%, ultrapassando esse limiar em apenas três momentos: i) entre setembro de 2008 e janeiro de 2009, com pico de 8,61%, em razão da crise do subprime; ii) entre agosto de 2015 e março de 2016, com pico de 7,82%, durante a crise do segundo mandato da Dilma; e iii) a partir de dezembro de 2024 e até hoje, sem retornar abaixo desse nível, salvo alguns dias pontuais.

Este terceiro episódio é o que mais me chama atenção: estamos com a NTN-B consistentemente acima de 7% pelo maior período já registrado desde que ela cruzou esse limiar pela primeira vez. Não chegamos ao pico do subprime, mas tampouco estamos diante de uma crise global de tal magnitude. Nem o processo de impeachment da Dilma — uma crise doméstica severa — foi suficiente para manter a taxa tão elevada por tanto tempo.

A leitura inicial, olhando para o histórico, é que estamos num momento em que a probabilidade de redução dos juros é maior do que a de nova alta ou de manutenção prolongada nos patamares atuais. Mas é exatamente aí que as reflexões sobre os demais dados se tornam relevantes.

Vamos para o próximo ponto, o que tem me deixado reflexivo e, de certa forma, preocupado.

Linha verde — Selic Real (acima da inflação): esteve acima da NTN-B até o final de 2007, logo após a NTN-B ter cruzado para baixo dos 7%. Depois disso, a Selic real só voltou a superar a NTN-B em dois momentos, indicados pelas setas em azul no gráfico: durante a crise do Governo Dilma e a partir de setembro de 2022, com um breve intervalo em 2024 em que a Selic real voltou a ficar abaixo da NTN-B, antes de reverter novamente.

As causas desses dois episódios, porém, são bem diferentes.

No primeiro — representado pela primeira seta azul —, é possível ver a Selic real subindo enquanto a Selic nominal cai. Isso ocorreu porque a desinflação foi mais rápida que a queda da Selic, gerando temporariamente uma Selic real mais elevada que a NTN-B. Mas havia sinais claros de que esse desequilíbrio seria corrigido, na medida em que a Selic seguia o caminho de queda. Contribuiu também para esse fenômeno a própria NTN-B: ela já caía, antecipando que a Selic fosse seguir a inflação para baixo — e a combinação de NTN-B em queda e Selic real em alta, ainda que temporária, fez com que uma ultrapassasse a outra por um período curto.

Isso fica mais claro quando olhamos o gráfico que sobrepõe a inflação e a Selic no mesmo período.

Observem o círculo vermelho. A inflação, que estava bem acima da banda de tolerância, começa a recuar — e a Selic começa a cair logo na sequência, sem esperar que o IPCA atingisse o centro da meta. Esse movimento antecipado do Copom fez com que a Selic real ficasse acima da NTN-B por um período relativamente curto.

Agora, voltemos ao segundo conjunto de setas azuis no gráfico da Selic real — quando ela novamente ultrapassa a NTN-B, desta vez por um período muito mais longo. Após a forte alta da Selic para conter a inflação pós-pandemia, o IPCA começou a cair com intensidade — mas o Copom demorou para reagir. Diferentemente do que fez em 2016, quando iniciou os cortes assim que a inflação cedeu um pouco, desta vez optou por aguardar que o IPCA atingisse o centro da meta antes de começar a reduzir a Selic. Esse atraso manteve a Selic real muito elevada e por muito tempo. Quando os cortes finalmente começaram, a inflação voltou a subir, saindo da banda de tolerância — e o Copom retomou o aperto monetário. Nesse novo ciclo de alta, a NTN-B, que estava em torno de 6,50%, subiu para cerca de 7,50%, ultrapassando temporariamente a Selic real. Mas não por muito tempo: a Selic real voltou a superar a NTN-B e permanece nessa posição até hoje.

A conclusão dos dados é clara: a Selic real acima da NTN-B não é a regra, é a exceção — e os dois episódios recentes em que isso ocorreu tiveram origens e dinâmicas distintas.

Voltemos agora ao nosso primeiro gráfico, que reproduzo aqui para facilitar o acompanhamento.

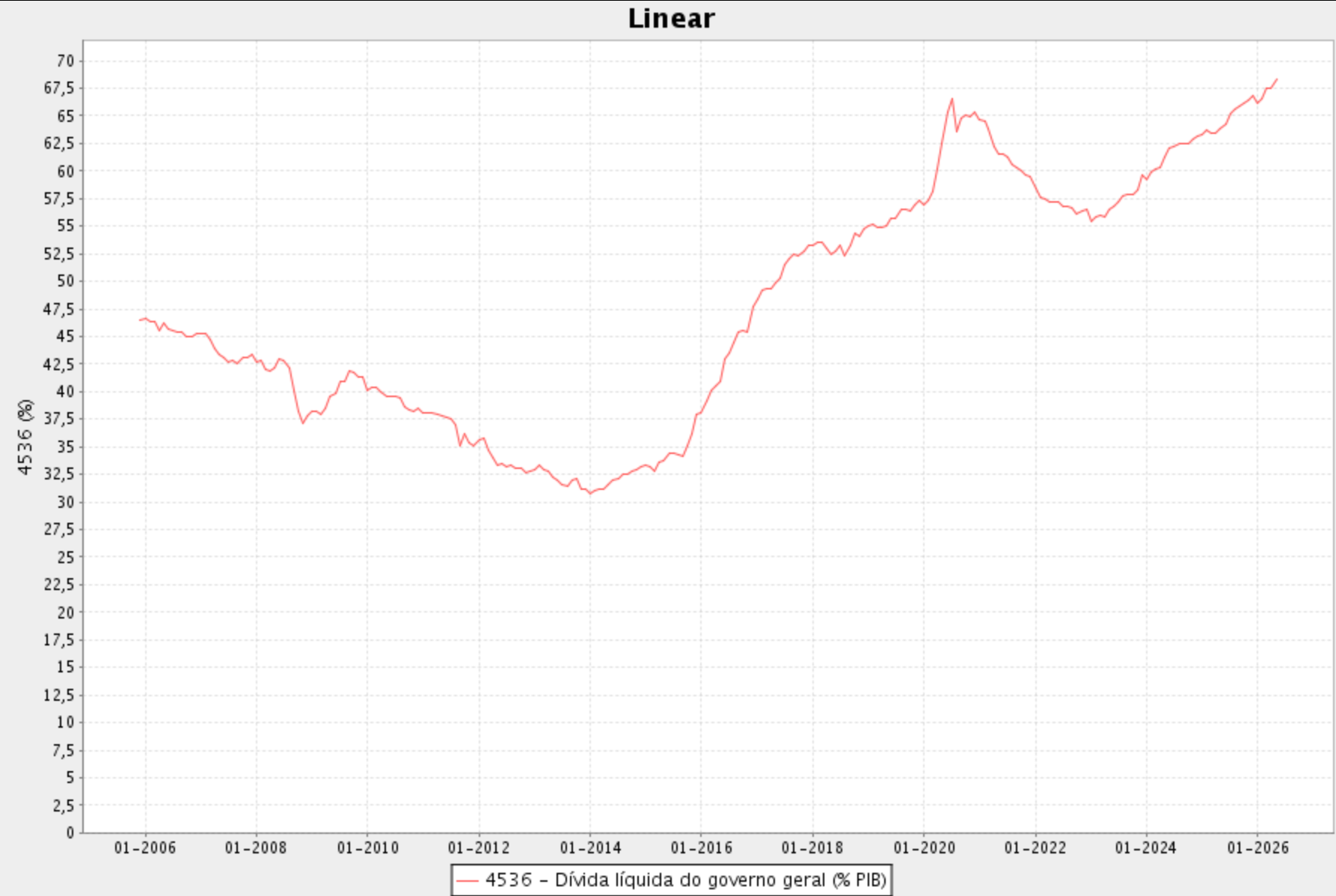

Linha tracejada vermelha — resultado primário do Governo: essa linha é medida pelo eixo da direita: quanto mais negativo, mais o Governo está gastando além do que arrecada, e mais a dívida líquida cresce.

Até o final de 2014 — indicado pela primeira seta vermelha —, o Governo não gastava mais do que arrecadava. Permaneceu consistentemente no campo positivo, e a dívida líquida do país recuou de aproximadamente 47% para cerca de 31% do PIB nesse período.

A partir dali, o Governo passou a gastar mais do que arrecada de forma sistemática. Com exceção do período indicado pela segunda seta vermelha — o ano de 2022 —, o Brasil viveu seguidos déficits primários desde então.

Gastar mais do que se arrecada significa acumular dívida, como o gráfico a seguir ilustra — e isso alimenta o temor dos investidores sobre a trajetória fiscal do país.

Fonte: Banco Central do Brasil

Vale um esclarecimento importante: o gráfico acima é o do Banco Central, com a metodologia da dívida líquida. Quando lemos notícias sobre a dívida brasileira passando de 90% do PIB, trata-se da dívida bruta, calculada segundo os critérios do FMI — uma metodologia diferente. De todo modo, a trajetória da dívida líquida por si só já é suficiente para gerar desconforto e pressionar a confiança no país.

De qualquer forma, podemos ver que a dívida líquida tem piorado consideravelmente, o que gera pressão sobre a confiança no Brasil.

Qualquer cenário de melhora consistente passa, ao que parece, pelo mesmo caminho: contenção dos gastos fiscais → controle da inflação → queda da Selic → queda das NTN-Bs → estímulo à iniciativa privada → crescimento do PIB que reequilibre a dívida líquida como percentual da economia.

O conjunto dos dados nos mostra, portanto, que a Selic real acima da NTN-B é uma anomalia — aparentemente fora do padrão histórico, mas é de difícil correção neste momento, e que exige um nível de consciência fiscal do Governo. E uma queda expressiva das NTN-Bs parece ficar limitada a essa queda da Selic real, ou sinais de que ela vai reduzir.

E os sinais são: inflação e/ou gastos fiscais.

Quanto às conclusões, você já as encontrou no início do texto — e espero que, independentemente de concordar ou não com cada ponto, esta análise tenha sido útil para embasar suas próprias reflexões. Lembrando, o objetivo não é ver o futuro, mas entender o que acontece que nos coloca neste cenário de juros e nesta pressão tão grande dos investimentos em renda variável.

A valorização da renda variável

Escrito o texto acima, acho interessante olharmos como ocorreu a valorização da renda variável no período pós janeiro de 2016, uma vez que na sequência de 2 anos foram possíveis retornos de até 140% em determinados índices, como é o caso do IDIV.

Para isso, montei dois gráficos com o auxílio da renda variável para conseguir explicar de forma visual para o assinante.

Fonte: Comdinheiro, Banco Central, B3, Tesouro Direto, IBGE, Desmistificando Research

No gráfico você vai observar a renda variável no emaranhado de linhas que sobem valorizando a partir de meados de janeiro de 2016. Observe que a valorização ocorre mesmo com a Selic (linha amarela mais ao alto) não caindo. Mas nós vemos o IPCA (linha laranja tracejada mais ao alto) caindo, o que parece ter levado a NTNB (linha azul que começa logo abaixo da linha do IPCA) a cair. Queda do IPCA + queda da NTNB pode parecer ter levado a uma valorização da renda variável, antes mesmo da queda da Selic.

Neste momento a Selic real estava muito abaixo da NTNB. Como neste emaranhado de linhas será impossível notar isso, vou apresentar a imagem abaixo para você ter os números.

Fonte: citada acima

Mas, entendo que não foi isso, ou só isso que levou a valorização dos ativos de renda variável. O que parece mais explicar esse cenário são os números em bolas coloridas bem acima do gráfico e que eu coloquei a legenda, começando no 1, com a grande queda do IBOV.

Observe as bolinhas em roxo claro (2, 3, 4 e 7), são as que eu chamo de eventos políticos. Já as em amarelo (5, 6 e 9), são as que eu chamo de eventos econômicos. Observe que os ativos começam a valorizar antes dos eventos econômicos, como controle de gastos, mas quando os eventos políticos começam a aparecer. Nesse momento parece que cai por terra aquela ideia de que a política não influencia nos investimentos, pois influencia sim. Não deveria, mas influencia.

Até a bolinha 4 (evento político), as valorizações já tinham sido as seguintes:

Fonte: citada acima

Observe que ainda só tínhamos eventos políticos, o IPCA tinha caído, mas ainda estava em 9,28%, enquanto a Selic nem tinha começado a cair e a NTNB ainda estava em 6,08%.

E observe pelo gráfico abaixo que a valorização dos ativos ocorria mesmo com o PIB em queda, mas, já dando sinais de recuperação.

Fonte: IBGE – Montando com IA pelo Desmistificando Research

Depois os eventos econômicos começam a surgir e permitem que a valorização não seja um voo de galinha, como vimos no início deste ano de 2026.

Não temos como saber o que vai acontecer no futuro. Não tente fazer isso. Mas temos um sinal do que pode acontecer se determinados fatos ocorrerem. Como eu escrevi, uma mudança política gera uma confiança do investidor, uma expectativa de melhora e isso gera uma valorização dos ativos de risco. Já vimos isso e, como escrevi no tópico anterior, pode ser o cenário, mesmo sem eventos econômicos. Se tivermos eventos econômicos juntos, a valorização pode ser maior, se tivermos eventos econômicos na sequência, damos continuidade na valorização. Se não tivermos mudança política, mas mudanças econômicas, ainda que pequenas, podemos também ter o processo de valorização, mas agora sem antecipação, o que parece fazer sentido segurar um pouco o caixa.

Por fim, se não tiver mudança econômica, podemos ter o mesmo desfecho que já vimos no passado, impacto no PIB e isso poderia gerar a mais desvalorização; no entanto, parece que olhando para o passado os investidores já estão antecipando isso, o que reduz o risco de fortes quedas, a não ser que os ativos estejam relativamente bem precificados. E o meu receio aqui fica justamente com um risco de novas altas da NTNB e isso impactar os FIIs de tijolo, motivo pelo qual parece interessante começar a fazer um caixa em CDI.

Dito tudo isso, temos uma série de fatores para acompanhar nos próximos meses, os quais vão continuar gerando muita volatilidade, mas abrindo muita oportunidade de se ganhar. Entendo que não se deva desmontar nenhuma posição e ter posições em bons FoFs/Multiestratégia pode conseguir gerar bons resultados, pois bons Gestores podem saber surfar bem isso. Mas, ao mesmo tempo, segurar um pouco o caixa, a depender do momento de estratégia de cada um, a depender do já posicionamento de cada um, pode ser interessante, acompanhando bem os dados para um momento de eventualmente descarregar este caixa. E, por fim, não ignore o que os gráficos te mostram, o desempenho das ações frente aos FIIs é muito maior. Claro, neste momento de queda, eles seguram melhor, mas em uma potencial valorização eles tendem a ficar para trás, especialmente depois dessa piora que tivemos nas gestoras nesses 10 anos.

O que ler

Recomendo a leitura do tópico RBRP11 caso você tenha algum fundo gerido pelo Patria e que tenha vindo de outra Gestora, pois ajuda em algumas reflexões sobre as preocupações que tenho demonstrado em eventuais processos de unificação dos fundos que vieram de outras Gestoras.

Leia o tópico RCRB11 também. No meio da análise inseri uma reflexão sobre a TIR gerada no investimento imobiliário. O investidor médio tem a tendência de achar que o investimento imobiliário bom é aquele que se compra e se carrega, mas a reflexão que eu escrevi vai fazer você se questionar sobre suas certezas.

Os FIIs de recebíveis (BTCI11) na independência financeira

O relatório já estava enorme e não faria mais nenhum texto inicial, mas depois de escrever o conteúdo educacional no RCRB11, decidi fazer um estudo e escrever este tópico.

Ao ler o tópico de RCRB11 você possivelmente vai se questionar sobre o investimento em FII de tijolo e, na sequência, vai se fazer a seguinte pergunta “mas se colocasse tudo em FIIs de recebíveis?”.

Assim, decidi pegar BTCI11 que é a história mais longa dos FIIs de recebíveis e comparar com o que já fizemos de BCIA11.

Fiz um estudo simples, novamente simulando um investimento inicial de R$ 100 mil, mas, desta vez já partindo de um gasto anual de 5,80% a.a., o qual cresce a cada 12 meses com a inflação acumulada. Excedente é reinvestido dentro do próprio fundo.

O resultado para BTCI11 é o seguinte:

Fonte: Desmistificando Research

Como é de se esperar, começamos com um rendimento muito acima do que desejamos gastar, um GAP enorme entre a linha azul e a laranja, permitindo um nível de reinvestimento enorme. Isso sempre busca na cabeça do investidor a questão do “não é melhor ter mais recebíveis e aumentar o reinvestimento?”.

Pois é, veja o que acontece. Ser 100% recebíveis faria o seu rendimento ser quase um eletrocardiograma de uma pessoa infartando. Por sinal, em 11 meses, alguns seguidos, o nível de rendimento ficaria abaixo da sua necessidade de despesa.

Aí eu faço a pergunta, como você viveria com esse nível de oscilação? Quanta incerteza isso geraria em você?

No final a conta fecha, mas investimentos não são só contas matemáticas, envolvem muita psicologia, o que eu tendo a acreditar que seria bastante complicado viver desta forma.

Agora vou repetir o resultado de BCIA11:

Fonte: Desmistificando Research

Veja como o rendimento fica bem mais linear. O GAP entre rendimento inicial e gasto inicial é bem menor, com um reinvestimento menor, mas mais contínuo. Em nenhum momento o rendimento fica abaixo da necessidade de gasto.

Agora observe uma curiosidade entre os rendimentos dos dois gráficos. O rendimento do último mês de BTCI é de R$ 1.337,28 e do BCIA11 é de R$ 1.372,74, ou seja, quase o mesmo. Quase o mesmo rendimento final, mas com muita emoção no meio do caminho em um deles.

Viver de rendimentos não é algo simples e uma coisa é certa, não dá para viver com muita emoção. Por isso sou defensor de uma carteira diversificada, não só dentro dos FIIs, mas além dos FIIs.

E, por falar em carteira diversificada, o que o BCIA11 é? Uma carteira diversificada dentro de um único fundo. A carteira diversificada vai gerar mais estabilidade, menos gangorra, menos emoção.

Assim, se depois de ler a minha reflexão dentro do RCRB11, ou caso já tenha lido, você ficar com a dúvida se não deveria então estar mais concentrado em FIIs de recebíveis, lembre disso.